개요

연금저축의 기본적인 지식에 대해 알아봄

연금저축을 하려는 목적을 알아봄

연금 저축의 종류

- 연금저축신탁(사라짐)

- 연금저축보험

- 연금저축펀드

-> 하지만 연금저축펀드만 다루겠음

연금저축펀드

연금저축 펀드는 이름에서 알 수 있듯이, 증권사를 통해서 가입

가입한 이 후에는, 본인이 그 계좌를 통해서 원하는 펀드 상품이나, ETF를 매수 가능

ETF에는 투자할 수 있지만, 파생상품으로 분류되는 (레버리지, 인버스)와 같은 상품들은 물론 개별종목 투자도 대부분 못함

'예금자 보호법'의 보호대상 아님

유일한 비용이라 한다면, 펀드나 ETF를 매수하였을 때 내는 운용 보수가 전부

차이점

연금저축 신탁은, 은행에서 가입하는 상품

연금저축 보험은, 보험사에서 가입하는 상품

연금저축 펀드는 증권사에서 가입하는 상품

공통점

55세부터 연금을 수령가능 및 사용

연금저축을 하려는 이유?

세액공제? 과세 이연? 연금소득세?

세액공제

세액공제라 함은, 세금에서 일정 금액을 차감시켜주는 것

직장인들이 모두 하는 연말정산 때, 세액공제가 되는 금액만큼은 환급

그리고 이 세액공제 비율은 16.5%

연금저축 + IRP 합쳐서 연 900만원 세액 공제가 가능함

IRP는 다른 글에서 알아보기로 함

납입한도는 1,800

그 이상 납입한다면 과세 이연의 영역

과세 이연

연금저축 펀드의 경우에는

연금저축 펀드 계좌로 ETF (상장지수펀드) 상품에 투자를 하게 됐을 때,

연금저축펀드 계좌가 아닌, 일반 주식거래 계좌 같은 경우에는 '배당소득세'를 내야함

** 국내 주식 ETF는 애초에 배당소득세를 면제받음

연금저축펀드에서는 배당소득세를 내지 않아도 된다는 것

정확하게는 '과세 이연' = "세금 납부 시점을 미뤄주는 것"으로,

우리는 연금저축기간 동안 배당소득세를 내지 않는 대신, 추후에 연금을 수령하면서 '연금소득세'라는 것을 지불함

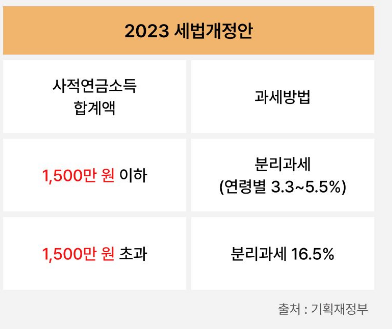

연금 소득세

55세가 되면 연금 수령 가능

연금을 수령 시 '연금소득세'를 납부

2024년 1월 1일부터 과세가 바뀜

2024년 1월 1일 이후 발생하는 소득 분에대해 적용

연령별로 과세가 다르고 역시 늦게 수령하면 세금도 덜 냄

연금 수령 방법

연금은 55세 수령 가능

수령을 어떻게 할 지는.. 먼 미래기 때문에 아직..

중도 해지

하면 안된다.

즉, 납입을 무리하게 해서 내 재정에 무리가 가면 안된다는 말과 같다.

총금액의 16.5%가 세금으로 사라지기 때문임

반대로 세액 공제 추가 납입한도에서는 당연히 혜택을 못받고 있는 금액인 만큼 인출이 가능함

하지만 아니라면 은행을 통해 연금을 담보로 잡고 대출을 받으시길 추천

요약

미래를 위해서 연 900을 저축할 수 있는가?

-> 연금저축펀드 만듦

중간에 해지하지 않을 재정 상태를 유지할 수 있는가?

-> 연금저축펀드 추가 납입도 가능

연 단위로 계산하므로 12월까지 안쓰고 남았던 금액을 다 쏟아부어도 되는가?

-> 가능

배당소득세를 피하려면 연금저축펀드를 이용하면 되는가?

-> 가능, 특히 국외 주식에 대해서 그러함

작년의 나는

12월에 내년에 쓸 돈 빼고 여유자금을 모두 펀드에 넣을 것이며

현재 주식 계좌에 있는 배당주들을 연금저축펀드 추가 납입을 통해 옮기는 것이 좋다고 생각했다.

참고링크

'경제지식' 카테고리의 다른 글

| 연금저축계좌(펀드) vs 개인형퇴직연금(IRP) 비교(23.12.04) (0) | 2023.12.04 |

|---|---|

| 퇴직연금 - (2) IRP 알아보기 (2023.12.04) (1) | 2023.12.04 |

| 퇴직연금 - (1) 퇴직연금 알아보기 (0) | 2023.12.03 |

| 스탠포드, 엔지니어를 위한 재무 관리(2)- PREDICTABLY IRRATIONAL (0) | 2023.07.30 |

| 스탠포드, 엔지니어를 위한 재무 관리(1)- Introduction (0) | 2023.07.30 |