개요

퇴직연금을 어떻게 운영하는지 알아봄

퇴직연금의 종류에 대해서 알아봄

퇴직연금의 개념에 대해서 알아봄

퇴직 연금의 종류

일반적으로 기업에서는 DC, DB로 관리

기업마다 관리함

DB.DC로 선택할 지는 개인의 선택

임금상승률과 운용수익률을 비교하여 제도를 선택

DB

DC

+

IRP

평균임금: 산정하여야 할 사유가 발생한 날 이전 3개월 동안에 그 근로자에게 지급된 임금의 총액을 그 기간의 총일수로 나눈 금액

임금총액: 사용자가 근로의 대가로 근로자에게 임금, 봉급, 그 밖에 어떠한 명칭으로든지 지급하는 일체의 금품의 합계

DB

확정급여형 “Benefit” 퇴직할 때, 급여가 확정

재직 중에 회사가 관리하는 기여가 달라짐

재직 중에 신경 쓸 것이 없음

수령액

평균임금 30일분 이상 × 근속연수 ≒ 퇴직 전 마지막 월급 × 나 몇 년 근무했나?

-> 회사가 운용하고 퇴직하면 IRP로 수령

내 투자수익률은 연평균 4% 정도 될 것 같고 연봉은 연평균 8% 상승이 기대

⇒ DB제도 선택을 권장

DC

확정기여형 “Contribution” 퇴직할 때, 기여가 확정

재직 중에 운용성과에 따라 급여는 달라짐.

재직 중에 잘 투자

수령액

매년 임금총액의 1/12 ± 운용손익 ≒ 매 년, 한 달 치 월급 ± 나 얼마나 수익냈나?

-> 직접 투자하고 퇴직하면 IRP로 수령

내 투자수익률은 연평균 8% 정도 될 것 같고 연봉은 연평균 4% 상승이 기대

⇒ DC제도 선택을 권장

IRP

다음 글에서 알아보자

2023.12.03 - [연금/퇴직연금] - 퇴직연금 - (2) IRP 알아보기

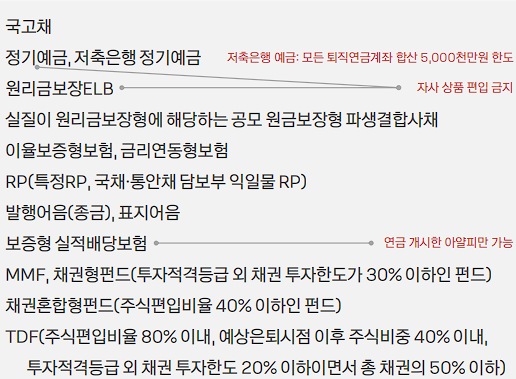

DC에서 직접 투자?

당연히 퇴직금이란 것이 줄 것이 남아있어야 하므로70% 위험자산에 투자 제한이 있음나머지는 투자 가능

100만원이 있다면펀트, ETF 투자는 70만원까지 가능외화, 레버리지 불가능대부분의 TDF, 정기예금, 채권형 펀드는 가능

예외상황

이사를 가야 하는데 전세금이 높아 곤란한 상황

무주택자의 본인 명의 주택 구입

무주택자의 전세금 또는 보증금을 부담 (1회 한정)

재난으로 피해를 입은 경우

본인/배우자/부양가족 6개월 이상 요양으로 연봉의 12.5% 초과 부담

파산선고 or 개인회생절차 개시 결정 (5년 이내)

위 사유에 해당한다면, DC제도는 중도인출이 가능

'경제지식' 카테고리의 다른 글

| 연금저축계좌(펀드) vs 개인형퇴직연금(IRP) 비교(23.12.04) (0) | 2023.12.04 |

|---|---|

| 퇴직연금 - (2) IRP 알아보기 (2023.12.04) (1) | 2023.12.04 |

| 연금저축 - (1) 연금저축을 하기 전에 알아야 할 것 (2023.12.03) (0) | 2023.12.03 |

| 스탠포드, 엔지니어를 위한 재무 관리(2)- PREDICTABLY IRRATIONAL (0) | 2023.07.30 |

| 스탠포드, 엔지니어를 위한 재무 관리(1)- Introduction (0) | 2023.07.30 |